网友评论

医药这个涉及我国国计民生和公共健康的产业,外资的进入在有力带动我国医药产业技术进步和产品升级、加快境外品牌产品的国产化进程的同时,也对我国民族医药产业带来严重的冲击,外资的市场控制率、股权控制率、技术控制率不断提升,新药市场基本为外资公司控制,同时占有中国医药市场举足轻重的地位

近期,中国医保商会发布了一份《中国医药产业安全状况调查报告》。报告指出,目前,我国本土医药企业的市场占有率下降,这里面既有技术水平差别的主观原因,又有不合理的药品定价政策以及以药养医、医药不分开的药品流通体制等客观因素的影响。

近年来,跨国企业在华医药领域的投资不断扩大,截至2006年底,我国已有合资和外资制药企业约1500多家,占我国制药企业总数的30%左右。在市场占有率方面,外资企业的销售额占了我国整个医药市场份额的27%左右;在大城市中,外资药和进口药已占据60%~65%的市场份额;在医疗器械市场中,80%左右的份额为“洋品牌”;有些特殊品种的市场几乎被外资产品所垄断。

自1981年2月中国医药集团总公司和日本大冢制药株式会社成立我国医药行业第一家中外合资制药企业——中国大冢制药有限公司以来,这20多年的时间里,合资药企有了长足的发展,已经在我国医药市场中深深扎根,并占据了举足轻重的地位。

主攻医院市场

2002~2006年,在我国医院市场中,合资企业的产品份额呈现稳步上升趋势,从2002年的31.67%上升到2006年的40.16%,市场份额扩大了近10个百分点;国产药品略有下滑,从2002年的47.91%下降到2006年的46.53%;但下降幅度较大的是进口药品,从2002年的20.42%下降到2006年的13.31%。这一方面反映出,国内制药企业引进外资合资化的进程加速,外资企业已经逐步从单纯的药品进口销售转移到在中国国内设厂生产销售,使得合资企业的销售比重大幅度提升。

在合资制药企业的投资方中,以美国和欧洲企业投资的合资企业销售比重为主,其中由美国制药企业投资或合资的企业在我国医院销售的比重最大,2006年占了37.14%的份额,呈现稳定的状态;而由欧洲制药企业投资或合资的企业在我国医院销售的比重排名第2,约占32.46%,呈现上升的趋势;由日本制药企业投资或合资的企业在我国医院销售的比重较小,2006年占4.75%,且呈下滑的趋势。

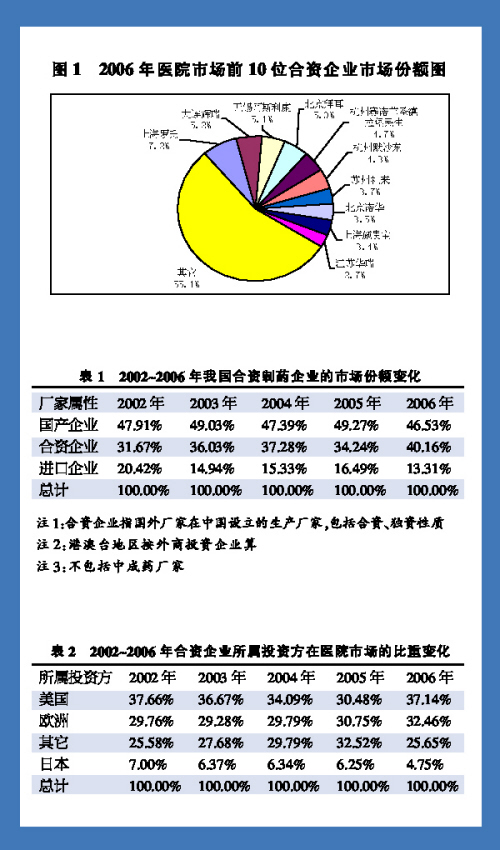

我国医院市场是合资企业主攻的终端领域,汇集了几乎所有的合资制药企业。2002~2006年,合资制药企业在我国医院市场的销售增长率平均达到25%,高于国内企业的增长率,显示出强大的市场竞争力。在2006年医院市场前10位领先的合资企业均来自美国和欧洲制药企业在华的合资企业,其中美国和欧洲各5家。排名第1位的为上海罗氏公司,其医院市场份额为7.2%,其次为大连辉瑞,占了5.2%,其它依次为阿斯利康 (无锡)(5.1%)、北京拜耳(5.0%)、赛诺菲圣德拉堡民生(4.7%)、杭州默沙东(4.3%)、苏州礼来(3.7%)、北京诺华(3.5%)、上海施贵宝(3.4%)和江苏华瑞(2.7%)。

运作模式出新

自20世纪90年代中后期我国开展“三医改革”以来,我国医药市场一直处于政策调整期,从整体层面上看,医疗卫生体制改革、药品流通体制改革等进程,牵动着整个医药行业的发展;而从微观角度看,药品价格改革、处方管理规范、药品分类管理以及税费制度改革等将引发药品消费终端市场发生了结构性调整。合资制药企业和广大国产企业一样,同样面临政策出台所带来的影响,这些影响有的是促进因素,有的是制约因素。如何面对这些因素,或者利用这些因素来规避风险,壮大自己是众多合资制药企业“本土化”进程所必须面对的。从近年合资制药企业在我国医药市场的发展特点来看,主要有以下几种趋势:

合资药企独资化

根据商务部发布的一项调查显示,在生产投资中,57%的跨国公司倾向于独资新建;有37%的跨国公司愿意与具备一定技术和生产资源或能力的企业合资;倾向于通过并购相关生产工厂来投资的跨国公司为28%。由此可见,独资已经取代合资成为今后跨国公司在华投资的首选。

在我国医药市场上,外商投资越来越多地采用独资方式设立企业,或通过收购中方股东的股份对原有合资企业实现独资,使我国合资制药企业呈现出独资化趋势。上海强生、赛诺菲-安万特、费森尤斯等都是从合资转变成独资的。

在华设立研发机构

当前,医药行业外商投资发展呈现出从简单的加工分装向上下游产业延伸的新特点:一是为降低生物医药研发成本,发达国家的跨国制药企业在强化知识产权保护的同时,纷纷在发展中国家建立研发中心,向我国转移研发环节的步伐明显加快;二是外资通过合作、收购、兼并等合法的资本运作手段,攫取我国即将成熟的科研成果。继2002年1月诺和诺德首家在中国(北京)设立开发中心后,已经相继有罗氏、辉瑞、诺华、葛兰素史克、阿斯利康等世界领先的制药公司在中国设立研发中心。

变处方药为OTC

在国外,处方药转变为非处方药往往成为延长产品生命周期最为实用的一种手段,在中国,合资企业以往更加注重的是药品在医院市场的销售,产品在医院的销售往往能够带动在零售市场的销售。但随着我国药品分类管理的实施、限售令的实施,特别是处方药广告限制政策的出台,一些常见疾病如治疗糖尿病、高血压等“富贵病”的处方药品在零售市场的销售受到一定的限制,特别是在药品广告宣传上。因此,将处方药转变成非处方药使得合资企业在巩固医院市场的同时,也加大了对迅速增长的零售市场的投入。在合资企业中,做得最早最好的是西安杨森,其众多的OTC产品如吗丁啉、达克宁等,在OTC市场的销售已经超过医院市场的销售。其它一些合资公司如上海施贵宝、中美史克、北京诺华等都是较早涉入OTC市场的企业。近年来,一些做医院处方药市场的企业借着处方药转为OTC药的机会也大举进军OTC市场,如勃林格殷格翰的治咳药“沐舒坦”、上海先灵葆雅的“开瑞坦”、阿斯利康的3片装洛赛克等等。虽然其间有成功也有失败,但这种趋势在今后的市场争夺中依然会出现。

制剂生产本土化

跨国制药巨头在我国的药品销售模式发生逐步的改变,回顾发展模式,无不经历以下几个阶段:药品进口阶段、合资建厂阶段、药品分装销售阶段,以实现药品生产本土化(其中有一部分产品还返销国外)。2002~2006年,我国进口药品的比重呈现逐步下滑,而合资药品销售的比重明显上升的趋势就可以看出,跨国制药巨头已经将重点产品的生产放到了国内合资厂家生产销售。而随着中国的知识产权保护越来越规范,外企引进新药的最大顾虑逐步消除,近几年很可能是外资新药在国内生产销售的高峰期。如礼来就表示,今后5年将在中国加速引进15种新药,这种新药上市速度是之前少有的。而诺华、罗氏、阿斯利康等也都纷纷表示,会加快在中国的新药上市速度。

加紧第三终端市场开发

合资公司进入中国医药市场时,处方药的引进和销售首当其冲,以满足我国一、二类城市药品的需求。但随着中国经济的飞速发展,人民生活水平和自我保健意识的不断提高,中国政府加大了对农村市场和城市社区这些第三终端市场的医疗投入和政策倾斜,促使我国农村市场和城市社区市场的药品消费潜力获得了释放,也给国内药企的营销提供了发展的平台。而国内合资制药企业如西安杨森、中美史克等早就注重和介入到第三终端市场的开发上,西安杨森宣称,其OTC产品里有60%以上的销量来自于第三终端,而中美史克则已经制定相关操作计划开始着手农村市场开发的试点。

销售前十家合资药企分析

上海罗氏

上海罗氏制药有限公司是罗氏与上海三维制药有限公司共同建立的合资企业,创建于1994年,是比较早进入中国市场的制药合资企业。上海罗氏除在OTC市场有较强的竞争实力外,在医院处方药市场上也显示出强劲的竞争力。

上海罗氏在抗肿瘤(免疫调节剂)领域、抗感染领域和消化系统疾病如治疗肥胖症等领域具备了较强的竞争优势。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到91%,其中霉酚酸酯(商品名:骁悉,免疫抑制剂)销售占了27.3%,其它品种依次为卡培他滨(16.92%)、头孢曲松(16.63%)、利妥昔单抗(8.81%)、α-骨化三醇(5.43%)、聚乙二醇干扰素α-2a(5.28%)、倍他依泊汀(2.74%)、卡维地洛(2.72%)、左旋多巴/苄丝肼(2.62%)和曲妥珠单抗(2.56%)。

大连辉瑞

大连辉瑞制药有限公司于1989年建立,是美国辉瑞公司在中国建立的第一个现代化生产基地。

大连辉瑞在心血管系统药物、抗感染药物、糖尿病用药领域和皮肤生殖健康用药领域等具备了较强的竞争优势。2006年在医院市场销售的20多个产品中,前10位产品的销售比重达到95.76%,其中氨氯地平(商品名:络活喜,高血压用药)、舒巴坦钠/头孢哌酮钠(商品名:舒普深,抗感染用药)和氟康唑(商品名:大扶康,抗真菌用药)3个品种成为公司在医院市场上销售的支柱型产品,占公司的销售比重分别达到了24.16%、20.74%和17.19%,其它品种依次为阿托伐他汀(10.68%)、阿奇霉素(8.09%)、格列吡嗪(4.44%)、舍曲林(4.17%)、伏立康唑(3.19%)、多沙唑嗪(1.82%)和莫索尼定(1.28%)。

阿斯利康(无锡)

阿斯利康于1993年正式进入中国市场,至今已经建立了包括生产、销售、研发在内的业务机构。自2002年起,无锡阿斯利康在中国医院市场处于高速发展阶段,在消化系统及代谢领域、抗肿瘤和免疫调节剂领域、心脑血管领域和呼吸系统领域形成自己的优势竞争领域。2006年在医院市场销售的20多个产品中,前10位产品的销售比重达到96.8%,其中奥美拉唑(商品名:洛赛克,胃溃疡治疗药)占了绝对优势(35.1%),成为公司的支柱型产品,其它品种依次为吉非替尼(12.25%)、非洛地平(11.80%)、布地奈德(9.82%)、依美拉唑(8.67%)、美托洛尔(6.63%)、二异丙酚(4.63%)、罗哌卡因(3.16%)、喹硫平(3.10%)和单硝酸异山梨酯(1.60%)。

北京拜耳

北京拜耳医药保健有限公司是拜耳企业公司与北京经济技术投资开发总公司于1995年建立的合资企业。至今,北京拜耳在全国设有6个销售大区、12个办事处,业务遍及70多个主要城市,开发、生产和销售心血管疾病、感染、内分泌、泌尿系统等领域多种专利药品,并在消化系统及代谢药领域、全身用抗感染药物领域和心血管系统药物领域具有较强的竞争实力。2006年在医院市场销售的20多个产品中,前10位产品的销售比重达到99.5%,阿卡波糖(商品名:拜唐苹,糖尿病治疗用药)成为公司主导产品,占公司医院销售的31.5%的比重,其它品种依次为阿卡波糖(31.53%)、莫昔沙星(19.49%)、硝苯地平(18.42%)、尼莫地平(7.24%)、环丙沙星(5.97%)、阿司匹林(4.90%)、碳酸铝镁(4.87%)、人血白蛋白(4.30%)、克霉唑(2.20%)和联苯苄唑(0.60%)。

赛诺菲-圣德拉堡民生

赛诺菲圣德拉堡于1995年底进入中国并成立了浙江杭州赛诺菲圣德拉堡民生制药有限公司。公司的主要产品涉及心血管类、血栓类、中枢神经类、抗肿瘤类及内科用药等治疗领域。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到86.4%,其中氯吡格雷(商品名:波立维,抗血栓形成药)占公司医院销售22.8%的比重,其它品种依次为奥沙利铂(16.60%)、多西他赛(13.79%)、厄贝沙坦(8.00%)、依诺肝素钠(6.20%)、丙戊酸钠(6.08%)、伊立替康(4.77%)、胺碘酮(3.20%)、兔抗人胸腺细胞免疫球蛋白(2.71%)和雷米普利(2.25%)。

杭州默沙东

杭州默沙东公司于1994年成立。默沙东在中国市场主要销售的17个产品中,大部分产品已在杭州默沙东分装或生产。杭州默沙东的产品覆盖领域广泛,其中在抗感染领域、心脑血管领域和生殖泌尿系统和性激素类药物领域具备较强的市场竞争能力。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到95.9%,其中亚胺培南/西司他丁钠(商品名:泰能,抗感染药)占公司医院销售25.5%的比重,其它品种依次为氯沙坦(18.19%)、非那甾胺(16.78%)、辛伐他汀(11.16%)、比索洛尔(6.57%)、阿仑膦酸钠(5.39%)、孟鲁司特(4.66%)、卡泊芬净(3.71%)、左甲状腺素钠(2.04%)和氯沙坦钾/氢氯噻嗪(1.93%)

苏州礼来

礼来苏州制药有限公司是美国礼来公司在中国的独资制药企业。公司目前主要优势治疗领域主要集中在抗肿瘤和免疫调节剂领域、抗感染领域、神经系统用药领域(如忧郁症)、糖尿病用药领域及妇女骨质疏松症用药领域。2006年在医院市场销售的10多个产品中,前10位产品的销售比重达到97.3%,其中吉西他滨(商品名:健择,抗肿瘤用药)占公司医院销售比重的21.0%,其它品种依次为头孢克洛(17.92%)、万古霉素(16.01%)、氟西汀(10.85%)、奥氮平(10.57%)、单组分胰岛素(8.87%)、胰岛素(3.77%)、培美曲塞(3.61%)、头孢他啶(2.76%)和精蛋白锌胰岛素(1.91%)。

北京诺华

1996年,继瑞士汽巴-嘉基公司和山德士公司全球完成合并之后,其在华制药业务也实施合并,成立了诺华在中国的第一家公司——北京诺华制药有限公司。公司目前主要优势治疗领域主要集中在抗肿瘤和免疫调节剂、心血管系统药物、全身用激素类制剂和肌肉-骨骼系统领域。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到87.4%,其中环孢菌素(商品名:新山地明,免疫抑制剂)、贝那普利(商品名:洛汀新,高血压用药)和缬沙坦(商品名:代文,高血压用药)分别占公司在医院市场销售的16.5%、16.4%和16.1%,成为公司在医院市场的三大拳头产品,其它品种依次为奥曲肽(11.23%)、双氯芬酸(6.89%)、氟伐他汀(4.94%)、特比萘芬(4.74%)、伊马替尼(4.46%)、来曲唑(3.06%)和巴利昔单抗(3.06%)。

上海施贵宝

中美上海施贵宝制药有限公司是中国第一家中美合资的制药企业。公司目前主要优势主要集中在抗肿瘤和免疫调节剂、全身用抗感染药物、心血管系统药物和糖尿病治疗领域。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到91.5%,其中头号产品紫杉醇(商品名:泰素,抗肿瘤用药)占公司医院市场销售的20.5%,其它品种依次为头孢吡肟(15.64%)、福辛普利(14.16%)、二甲双胍(12.67%)、恩替卡韦(7.46%)、头孢拉定(5.94%)、普伐他汀(4.67%)、头孢丙烯(3.63%)、对乙酰氨基酚(3.52%)和卡托普利(3.40%)。

江苏华瑞

江苏华瑞制药是中国和瑞典两国间的第一家合资企业。1999年,外方将股份转让给德国费森尤斯卡比公司。

该公司为国内生产和销售肠内外营养制剂的专业生产厂,其优势领域也集中在肠内外营养制剂领域,并形成系列化的产品组合。2006年在医院市场销售的30多个产品中,前10位产品的销售比重达到91.5%,其中脂肪乳占公司医院销售比重的45.7%,成为公司的支柱产品,其它品种依次为复方氨基酸-18AA(12.95%)、N(2)-L-丙氨酸-L-谷氨酰胺(12.15%)、肠内营养乳剂(10.16%)、水溶性维生素(8.33%)、复方氨基酸(3.92%)、维生素A/维生素D/维生素E/维生素K1(3.28%)、多种微量元素(2.57%)、甘油磷酸钠(0.42%)和葡萄糖(0.37%)。

闽公网安备35010202000257号 闽ICP备18022519号-2

闽公网安备35010202000257号 闽ICP备18022519号-2